Страховка (дополнительная гарантия) смартфона ВТБ-24 в Связном. Предостережение. Личный опыт.

При покупке смартфона в сетевых магазинах М-Видео, Связной, Евросеть и тому подобных, продавцы рекомендуют приобрести дополнительную страховку для вашего смартфона, мол при наступлении страхового случая (поломка, утопление, кража) вам вернут деньги в полном размере, при покупке все расписывают очень радужно, многие не читают договор и не глядя подписывают. Особенно те, кто берут кредит, так как при приобретении в кредит такая страховка является обязательной.

Так вот — настоятельно рекомендую не брать эту страховку, мой опыт таков: наступил страховой случай(разбил экран), принес телефон в связной, сдал им вместе с комплектом, сказали, что в течении 30-40 дней вернут деньги (58700 рублей), я подумал, что это долго, но оно того стоит. После того, как прошел месяц, я решил позвонить и узнать, как там дела с моим телефоном, и каково было мое удивление, когда на том конце провода мне сказали, что одобрили и согласовали ремонт моего устройства( ну ладно, хотя бы отремонтируют бесплатно, подумал я), но нет! Оказалось я должен еще и оплатить 20 процентов стоимости ремонта и это после месячного ожидания, сколько они будут его ремонтировать — боюсь даже догадываться. Открыл отзывы и ужаснулся — люди ждут ремонта по 100-120 дней.

После нескольких звонков на горячую линию я все таки добился отказа от ремонта и получил смс, о том, что мой телефон должен вернуться на торговую точку.

Страховка стоила около 7000 рублей. Могу точно сказать — это того не стоит, сплошная головная боль. Расчет идет на финансово и юридически неграмотных людей, которые верят продавцам на слово, а им лишь бы втюхать вам что нибудь.

Надеюсь мой опыт поможет кому то!

Дубликаты не найдены

58 700 за телефон. -_-. Еще и в кредит. Вот оно действительно того стоит?

Не хочешь страховку? Бери налом!

возврат средств , оплаченных за страховку? Так можно было? =)

друг купил s7 + страховка за 6 косарей, в договоре якобы указано что при посчти любых дефектах и про залитие тоже, утопил он его в море, приехал в магазин и его послали на 3 буквы, якобы вы сами залили а надо было чтобы случайно получилось, типа упал метеорит соседу в трубу он залил вас и на тумбе лежал телефон!!

моя история похожа с автором. брал девайс, но не в кредит, начали втюхивать дополнительную страховку, по наивности развесил уши и купил. наступил страховой случай (кстати страховыми случаями являются только те, в которых виновато в порче/утрате третье лицо и только), принес девайс в магазин, мне сказали «ожидайте», в страховке написано, что диагностика и ремонт могут занимать до 90 дней, а так как я живу в России, на отклик раньше двух-двух с половиной месяцев я и не рассчитывал, и вот, спустя два месяца мариновки мне приходит смс с короткого номера в которой озвучивается сумма ремонта, я просто охуел с такого прихода! то есть фактически мне впарили никчемную бумажку за 3к, я с таким же успехом мог не покупать эту страховку, а просто отнести девайс в любой сервисный центр, где мне какой-нибудь Ашот отремонтировал его за те же бабки! так что люди, будьте умнее, не покупайте эту херню (страховку)!!

Ну люди за эти допы работают, неудивительно. В билайне я ждал полгода. Чуть ебальник не набил директору точки.

Тинькофф рулит

В «Тинькофф страхование» брали туристическую страховку на 2 недели. кроме медицинской части доплатили за опцию задержка/отмена рейса, потеря багажа и связанные с этим расходы.

Самолёт вообще не полетел в этот день. В аэропорту взяли справку об отмене, вернулись домой и подали а страховую. Через 3 дня (Ура! Как быстро!) перезвонила оператор:

— Обращайтесь в авиакомпанию за возвратом средств

— А зачем тогда мы покупали страховку? Авиакомпания само собой вернёт деньги.

От её ответа я просто выпал в осадок:

— Вам не нужно было покупать эту опцию.

P.S. Хороший совет на будущее.

Страхование в России изнутри (часть 2 Как это работает)

В первой части я рассказал как страховой рынок формировался и куда движется. Страхование в России изнутри (часть 1 История)

Теперь я расскажу о том, как этот рынок работает и как должен работать на зарубежном примере.

Начнем с примера: Допустим вы средний американский гражданин в среднем американском городке.

Ваш дом застрахован потому, что находится в залоге у банка (а даже если не находится это может быть обязательно в вашем районе). Ваша машина и машина вашей жены застрахованы потому что это обязательно и потому что взяты в лизинг. Ваша жизнь застрахована, потому что кредиты, а куда без них. Медицинская страховка позволяет вам и вашей семье лечиться в приличного уровня клинике Кроме того вы наверняка страхуете свою ответственность перед соседями и возможно даже застраховано домашнее животное.

Кроме того, компания, где вы работаете страхует свое имущество, ответственность перед третьими лицами, перед потребителями и еще перед работниками и так далее в зависимости от сферы деятельности.

К чему это я, а к тому страхование проникло повсеместно, объем рынка колоссален, и средний потребитель тратит на страхование заметную часть своего дохода. При этом даже не обязательные виды страхования, воспринимаются потребителями как обязательные.

В каждом городке есть 1 или несколько страховых агентств, которые предлагают местным жителям пакеты услуг в зависимости от их дохода. При этом расходы на страхования чаще всего будут списываться ежемесячно с вашей кредитной карты.

Страховой агент это низшее звено, он должен ориентироваться в тех программах, которые предлагает. Это коробочные продукты, на содержание и стоимость которых он никак не влияет. Это довольно низкоквалифицированная работа, которая требует недолгого обучения для получения сертификата.

Страховое агентство может принадлежать напрямую страховой компании и тогда предлагает только ее или страховому брокеру, компании которая может формировать свои пакеты из предложений нескольких компаний. Страховой брокер как компания собирает деньги с потребителей и переводит их в страховую компанию за минусом своего вознаграждения.

С юридическими лицами брокер работает за фиксированное в договоре вознаграждение (fee), то есть получает деньги и является представителем клиента, а не страховой компании.

Страховой брокер — как работник, это следующий уровень компетенции, требующий уже образования уровня колледжа.

Наконец на верхушке находится страховая компания, которая разрабатывает продукты и определяет их стоимость (андеррайтеры), проводит математический анализ на основе статистики (арктуарии) и инвестирует полученные и накопленные резервы. На этом уровне работают специалисты с университетским образованием и дополнительными курсами и сертификатами по своей области. Инвестиционная деятельность является основным источником их прибыли, поэтому компания может выплачивать больше чем собирает и оставаться прибыльной.

Застрахованные риски частично передаются на следующий уровень, глобальным перестраховщикам, например для защиты от масштабных природных катастроф. Страховые компании также выпускают различные ценные бумаги, перекладывая риски на инвесторов (см. фильм Игра на Понижение).

Почувствовали масштаб? Одна средней руки американская страховая компания больше, чем весь российский страховой рынок. А капитализация и резервы крупных игроков больше всего российского фондового рынка.

За всю свою жизнь американский потребитель, будучи застрахованным со всех сторон, вряд ли хоть раз пообщается со страховой компанией. Разве, что произойдет сомнительный случай и приедет сотрудник для проведения расследования.

Что же имеем мы в России на сегодняшний день, на контрасте с вышеописанным примером:

Ключевое слово — ЖАДНОСТЬ. Основным источником прибыли российских страховых компаний являются страховые премии которые платят клиенты. Эти премии превращаются в резервы, а креативные финансисты превращают резервы в личные средства акционеров. Почему? Потому что мы живем в России, и если ты не заберешь свои деньги сейчас, то их заберет кто-то другой.

Из этого следует что чем больше ты собрал денег, тем больше заработал. Значит нужно больше продавцов и агентов, любых качество не имеет значение. Тариф тоже не имеет значения, во-первых потому, что статистика не работает (слишком маленький % застрахованных), а во-вторых всегда найдется тот, кто застрахует дешевле.

Как же выжить, если твои резервы на будущие выплаты существуют только на бумаге. Очень просто: отдать большую часть (до 99%) риска в перестрахование. Подавляющее большинство компаний оставляют на себе риск не превышающий 0,5-1 млн долларов по одному случаю. То есть страховые компании в России по сути аналог страхового брокера за границей. Главная их задача получить тариф по которому они отдадут риск, продать дороже и оставить себе разницу.

Из этой схемы выпадает автострахование, оно дает большие и быстрые деньги, но перестраховать каждую машины вы не можете. Можете отдать в перестрахование риск урагана или града например, когда от одного события пострадает множество машин. Поэтому автострахование это всегда пирамида, оно приносит прибыль пока растет и пока приток новых клиентов закрывает убытки старых.

Конечно, не все такое черное, есть и те кто пытается строить здоровую систему, но даже здоровая система не крайне болезненно реагирует на удвоение стоимости запасных частей в результате скачка курса. Или доначисление миллиардных налогов, просто потому что у инспектора тоже план. А еще аппетиты банков растут с каждым годом. Короче можно быть честным и правильным, но это экономически нецелесообразно.

В конце данной части, я вкратце расскажу о том как работали страховщики-схематозники, коих сейчас почти не осталось.

Существовало 3 основных типа схем: на страховании жизни, на страховании имущества и на перестраховании. Первые основывались на том, что расходы на страхование позволяли уменьшать налогооблагаемую базу. Например, расходы на страхование имущества уменьшают базу, значит надо просто потратить большую часть прибыли на страхование, а потом вывести эти деньги из страховой компании, а можно было еще отправить их в перестрахование за границу и сразу получить свою прибыль там.

Сейчас путем различных ограничений этот рынок практически прикрыли, а раньше этим занимались десятки, а может и сотни маленьких компаний, которые именовались страховыми.

Хотя среди них были и реальные гиганты своего дела, но они ушли в прошлое.

В следующей части я планирую рассказать о внутреннем устройстве типичной российской страховой компании и что за люди в них работают.

Ответ на пост «Как я страховку в Сбербанке продлевал»

У меня тоже есть страховка от сбербанка. Только это не добровольное мероприятие, а в рамках ипотеки. Продлевала всегда по телефону, документы высылают почтой.

В начале февраля этого года заканчивался очередной полис. В январе позвонили с номера 900, все как положено, называли мои ФИО, все продлили. Денег на карте не было на данный момент, поэтому дату списания поставили через 2 недели.

Не было бы этого поста, если бы все пошло гладко. В назначенную дату деньги не сняли. А если не продлить страховку до её окончания, то мне банк поднимет ставку по ипотеке. Я звоню на номер 900, объясняю ситуацию, девушка успокаивает, что это технический сбой и переносит дату списания на 2 дня вперёд.

Через 2 дня опять ничего не происходит. Опять звонок на 900, ожидание пока меня через пятьдесят человек перенаправят. Опять перенос на 2 дня. Покорно жду, время ещё есть, но уже начинаю нервничать и что-то подозревать.

Сходила в отделение банка. Там объяснили что такое бывает и нужно ждать. При этом посоветовали самостоятельно не продлевать полис (а мне уже предлагали по телефону), так как по автоплатежу деньги все равно спишут и получится 2 оплаты, а деньги потом очень долго возвращать.

Через 2 дня снова тишина и снова звонок от меня на 900. Там уже 40 минут меня футболят от человека к человеку и состоится такой диалог где я это Я а сотрудник банка — СБ:

Я — «объясняю в очередной раз всю ситуацию», что мне делать?

СБ — Да да, вижу ваш отложенный платёж по страхованию. Я перенесу вам платёж на несколько дней вперёд, это технический сбой, оплата должна пройти.

Я — А можно прям сейчас списать деньги?

СБ — нет, мы так не можем

Я — Почему? Хотя-бы на сегодня списание назначьте.

СБ — Нет, так нельзя. Это сбербанк страхование платёж оформлял вам.

Я — Дайте их прямой номер или свяжите сами, те что есть в приложении на живого человека не выводят.

СБ — Мы не знаем их номеров, связать не можем.

СБ — Ну это другая организация, мы с ними ни как не контактируем, как позвонить им не знаем.

Я — А как вы тогда данные по моему страхованию видите?

Ругаюсь с оператором, хоть и бессмысленно, но уже нервы, полис заканчивается через 2 дня, а я не могу его продлить. Опять бегу в сбер, объясняю в сотый раз ситуацию и вуаля, чрез несколько перекидываний с человека на человека мне попадается толковая девушка.

Через скрытую по умолчанию в приложении панель автоплатежей она нашла всю информацию. Оказывается сразу, ещё после первого звонка почти месяц назад мне оформили полис и автоплатеж по нему и тут же отменили с формулировкой «изменились условия договора». Оформила в этот же день все в банке и тут же заплатила.

Суть в чем. Больше недели меня мурыжили по номеру 900, говорили да да, мы видим ваш автоплатеж по страховке. Но ни того ни другого оформлено оказывается не было. Что они там смотрели, не знаю. Что это за загадочная страховая в которую деньги платить можно, а звонить нет?

Сбербанк, ты что куришь? Почему я должна бегать, обрывать телефоны и переживать, чтобы заплатить тебе же деньги? А как сраный кредит предложить за 100500% вы все тут как тут. Накипело, в общем.

П. С. Не повторяйте моих ошибок, сами изучайте приложение и все его вкладки. Так вы хотя-бы сами сможете сами отслеживать все свои операции, а не надеяться на отрудников банка, девиз которого «ничего не знаем, тупо дай денег».

Ответ ilBuono в «Работник Связного это не профессия. »

Я в свое время тоже приобретал у них средство сотовой связи. Очень долго мне продавец полоскал мозг. Впарил симку, впарил пленку защитную. Предлагал пленочку сразу на аппарат наклеить. Я с апломбом отказался, типа у нас и у самих руки растут без пупырышек. После всей обработки он улыбаясь пробил чек, сразу его впиндюрил в коробочку от уже проверенного сототела. Озвучил сумму. Получил ее. И лишь дома я чек прочитал. Мне очень понравилась строка «Поклейка защитной пленки на экран — 700Р» Или что-то типа того. Я тогда был мягче. Гораздо мягче чем сейчас. Поэтому я посмотрел на телефон, посмотрел на пленку в другой руке. И как-то смирился.

А вот теперь, даже по прошествию лет подмывает сделать гадость ))) Вот думаю, может выйти к ним на пару недель консультантом в торговый зал? Что вы? Без трудоустройства. Просто гугл в помощь и подсказывать клиентам что товар — шляпа. Ну или что за углом он немного дешевле. Или, ой, а можно посмотреть ваш чек? Вы точно это покупали? Так, чисто из принципа. А выгнать меня с сотрудниками полиции? Ну что вы, за что? Я простой покупатель. Какая разница что что я выбираю уже третью неделю? Делюсь советами с другими покупателями? Так это мое право.

Ответ на пост «Работник Связного это не профессия. »

Дело было в прошлом году. Разбил я свой смарт, срочно нужна была временная звонилка, ближайшим спец.магазином был отдел «Связной» в «Ленте». Ценник около 700 рублей — вполне себе для временной звонилки, собираюсь платить, консультант говорит:

— Нужен ваш паспорт еще.

— Зачем это паспорт? Я телефон покупаю.

— Тут сим-карта в подарок, так что нужен паспорт.

— Тогда я отказываюсь от подарка, мне нужен только телефон.

— Но это обязательно.

— Вы сказали, это подарок.

— Ну у нас акция такая.

— Блин, да знаю я про ваши акции, нет у меня паспорта с собой, звонилку продайте, пожалуйста, да я потопаю уже.

— Э-э-эх, — вздыхает консультант, стучит по клавишам чего-то, и говорит, что с меня 500 с копейками рублей.

Благодарю, расплачиваюсь, топаю к выходу. Останавливаюсь у витрины на входе и еще раз смотрю на звонилку, такую же, какую я только что купил. За 500 рублей. Ценник 700 рублей. Симка у них точно в подарок идет?

А был ли вор. Часть 1

Сегодня пост не про автоподбор, а то меня уже захейтели, якобы свои услуги рекламирую (нет) ))

Сегодня кое-что в разы куда более интересное. Тема, про которую в интернете никто ничего толком не пишет, но теперь есть я и приоткрою завесу тайны)

Предугадываю ваши вопросы в стиле «откуда знаешь? — работал по экспертизам в этой сфере, много чего знаю)

Думаю, все вы видели и в нете, и по телеку новости с разобранными машинами во дворах, якобы кто-то занимается по ночам таким промыслом по разным регионам России.

«Злой рок» преследует в основном такие авто, как – Крузак 200, Каен, Панамера, Туарег, раньше были в ходу 40-е и 50-е Камри и подобные.

Под такими постами всегда есть две категории комментаторов: одни свято верят, что «девяностые возвращаются», другие скромно хихикают, намекая на страховку)

Сегодня я и расскажу, откуда появляются эти новости)

Для понимания, что происходит, переместимся в далекие 2008-2009 года – эпоху зарождения цунами страховых мошенничеств.

Представляем. на дворе 2008 год, еще нет кучи камер во дворах и на перекрестках, угнанные машины никто не ищет в силу бездействия правоохранительных органах, а в страховых машины толком никто даже не фотографирует, когда те приезжают после ДТП)

Одна из ходовых схем заработка громадных сумм в те времена была такой: премиальный авто страхуется по КАСКО, «угоняется» (перегоняется в заранее приготовленный гараж для разборки, а в полицию пишется заявление об угоне), перебивается или разбирается на запчасти, а со страховой получается выплата — это классика.

В те времена угонов было невероятное количество, и искать эти машины не представлялось возможным для органов, поэтому — 1 – 2 месяца ожидания типа поисков, и потом за деньгами в страховую.

Итого: мошенники остаются в плюсе на сумму проданных запчастей или перебитого авто.

Время шло, ситуация менялась 🤔

Полиция стала работать, к подобным делам подключился ОБЭП, периодически привлекается ФСБ, везде понатыканы камеры, страховые озлобились, даже появились частные спец группы, занимающиеся возвратом угнанных авто (видел на Пикабу где-то пост от таких ребят).

Притворяться, что авто угнали, стало невероятно сложно, и эта схема модернизировалась.

Зачем угонять авто, если с него можно снять запчастей на сумму, равную стоимости авто, и при этом машина останется с нормальными документами?

Причем это уже совсем другая статья: не угон, а кража, и расследуется она по-другому.

Как же это делается:

— выбирается место, где машину якобы разберут, без лишних свидетелей и особенно камер, темный уголок, пустой двор или рабочий двор, где уже после 12-ти все спят;

— недалеко от этого места арендуется гараж;

— в гараже тачка разбирается на запчасти;

— грузится на эвакуатор, тягач, трос и доставляется на выбранное в начале место, ну кто на колесах — своим ходом;

— на следующий день пишется заявление, что «ох и ах, тачку разобрали, кошмар….»

— машина появляется в новостях в виде, представленном на фотографиях)

P.S. естесственно, разбираемая машина застрахована по КАСКО.

Давайте на секундочку представим, что авто разобрали реально левые воришки, тогда есть вопросы:

— зачем разбирать машину на улице, если ее можно перегнать в гараж (ведь ее уже вскрыли) и там спокойно разобрать?

— если вы хоть раз разбирали автомобиль, то знаете, что снять всю кузовщину и весь салон с торпедой – это даже для двух опытных людей не час и не два времени, а хотя бы день…

— представьте ситуацию, что кто-то на улице в темноте разбирает премиальный внедорожник, смешно, не правда ли?) Я думаю, минут через 10 там уже будут доблестные сотрудники полиции или вневедомки.

— плюсом еще надо подгонять как минимум Газель, чтоб всё загрузить, а это — офигеть какое привлечение внимания)

Так вот, после заявления в полицию (так как это кража и ущерб на лицо), то можно сразу обращаться в страховую и в течение месяца ждать выплату такую же, как и за угон, только в случае угона пришлось бы ждать 2 месяца полицию и еще месяц страховую.

Но, в жизни всё не так 😁 Основное развитие событий начинается после написания заявления, там жесть. )

Не ходите в Связной и ВТБ!

Не ведитесь на страховку в Связном от ВТБ

Тут есть представители Связного или ВТБ Страхование? Позовите их кто нить! Хотелось бы …. их

Покупали дочке новый телефон. Не дорогой, чтобы в школу ходить.

Тем не менее 8 тыс тоже деньги. Дети есть дети, могут разбить или потерять.

Услышав наше обсуждение, продавец в салоне Связной предложил оформить страховку.

Мол всего около 1 тыс руб стоит страховка на 2 года. Страховая компания ВТБ Страхование.

И если что-то случится, даже если просто сломается уже после гарантийного срока но под действием страховки,

Всё быстро, буквально в течении нескольких дней починят… Ну раз такое дело, решили оформить…

Покупали в январе. В июне телефон таки разбился. Сильно. Сдали в Связной как положено. ВТБ известили.

Вобщем всё как прописано в договоре. Кучу бумаг предоставили..

Нам сказали подождите несколько дней и всё уладим.. Ага.

В договоре кстати указано, что максимальное время возмещения – 3 месяца, но продавцы уверяли что всё произойдёт быстрее.

Я и не торопился никуда. Когда прошло 2 месяца, решил поинтересоваться, как движется дело?

В Связном ответили что аппарат отправили на экспертизу в дилерский сервис, как положено по процедуре.

Прошло 3 месяца… Всё срок истёк… Пришли в Связной за компенсацией.

Там все сделали круглые глаза, говорят — мы то причём? Звоните и требуйте со страховой..ага.

Звоним в страховую ВТБ. Те говорят, Связной не предоставил информацию о заключении экспертизы.

Без заключения ВТБ выплатить не может.

Опять в Связной. Те говорят, ничего не знаем Вам ВТБ врёт. Мы им всё предоставили…тааааак…

Пишем претензии в ВТБ Страхование и в Связной… ещё месяц ни ответа ни привета… тишина.

На горячей линии ВТБ Страхование по номеру дела, барышня утомлённым голосом сообщает, что вроде бы (!) аппарат полностью неисправен

и нам в Связном выдадут такой же аппарат буквально через три дня. Идите мол в связной и будет счастье..

Пошли в Связной.. Там никто ничего не слышал про это. Звоните на горячую линию Связного ( а это то ещё приключение) и уточняйте..

Дозвонились. А там говорят- аппарат находится на экспертизе в дилерском сервисе.. ШТАААА. Пошёл пятый месяц!

Звоним в ВТБ… (там горячая линия тоже квест) Там отвечают, ничего не знаем… Связной козлы, Вас дурят. Телефон отправлен в салон.

Вы должны получить остатки своего разбитого аппарата, написать заявление на выплату и в течении 90(!) дней вам оплатят….

Я говорю, оставьте битый аппарат себе… мне он не надобен. Верните бабло по страховке суки…Ничем говорят помочь не можем…

Процедура у нас такая… Но вы не отчаивайтесь… телефон уже почти в Салоне мы мол видим у себя в системе…Уточните говорят у этих гадов в Связном.

В салоне Связного, естественно никто опять ни сном ни духом, горячая линия (чтоб её!) вам в помощь…песец.

Звоним на горячую линию Связного… Аппарат на экспертизе в дилерском сервисе…

Короче все бабло получили, работа якобы выполнена, регламенты соблюдены, только ни телефона ни денег на сегодняшний день нет….

Прошло почти 5 месяцев…

НЕ ВЕДИТЕСЬ НИКОГДА.

Прошу поднять в горячее пусть суки вертятся.

М.Видео и ВТБ-страхование обманули со страховкой

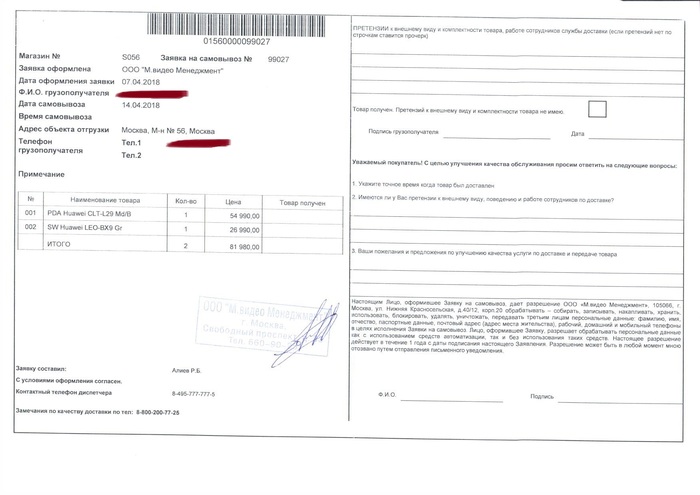

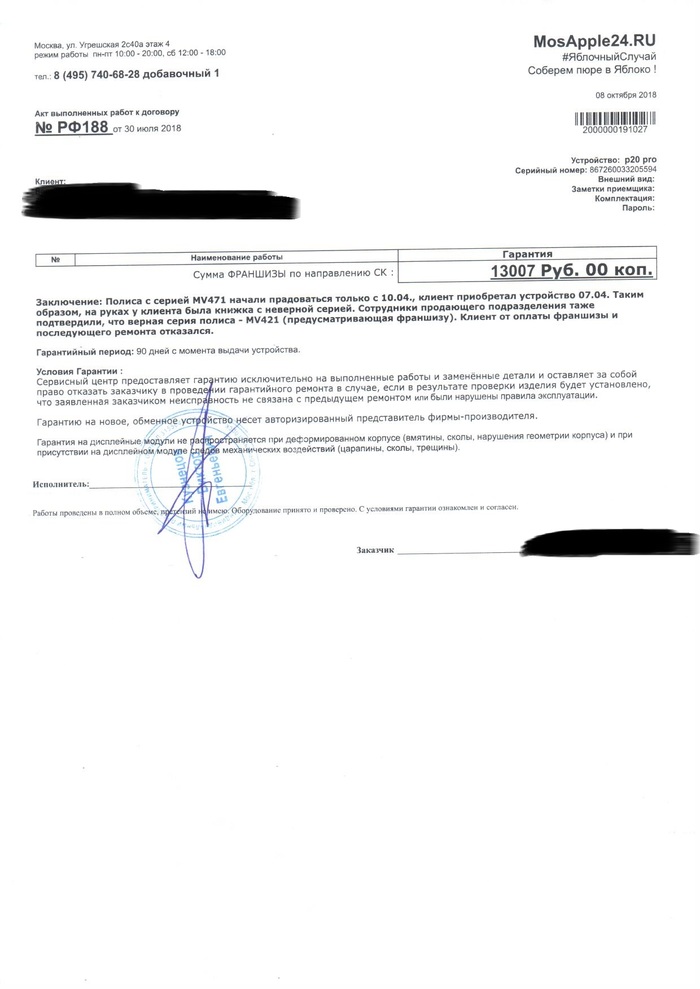

Покупал телефон в М.видео ( mvideo . ru ), т.к. покупка была не дешевой, задумался о страховке. А в М.видео продают ВТБ-страхование ( vtbins . ru ). Надеясь на то что лохотрона от таких крупных компаний не будет, полностью им доверял. Продавцами было обещано что при наступлении страхового случая полис покроет все расходы на ремонт (не включает франшизу). За страховку я заплатил

10тыс. руб. мне был выдан полис №MV47177 в котором действительно ничего не прописано про франшизу и что страховка покроет всю стоимость ущерба.

Прошло несколько месяцев и происходит страховой случай, у телефона разбился экран, ну я спокоен, зная что он у меня застрахован звоню в ВТБ страхование, говорю им номер полиса, оператор говорит в какой сервисный центр его нужно отнести. Далее, готовлю документы и отдаю все в сервисный центр ( mosapple24 . ru ).

На протяжении !месяца! (в М.Видео мне говорили про ремонт в течении нескольких дней) периодически звонил и мне подтверждали в ВТБ что у меня полис без франшизы и что просто нужно подождать.

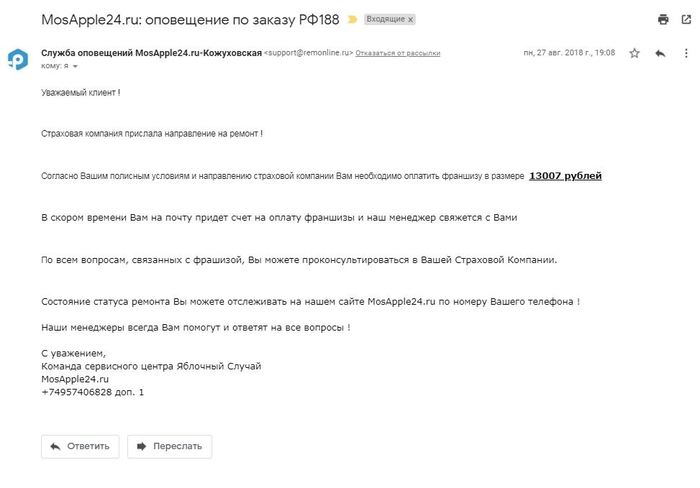

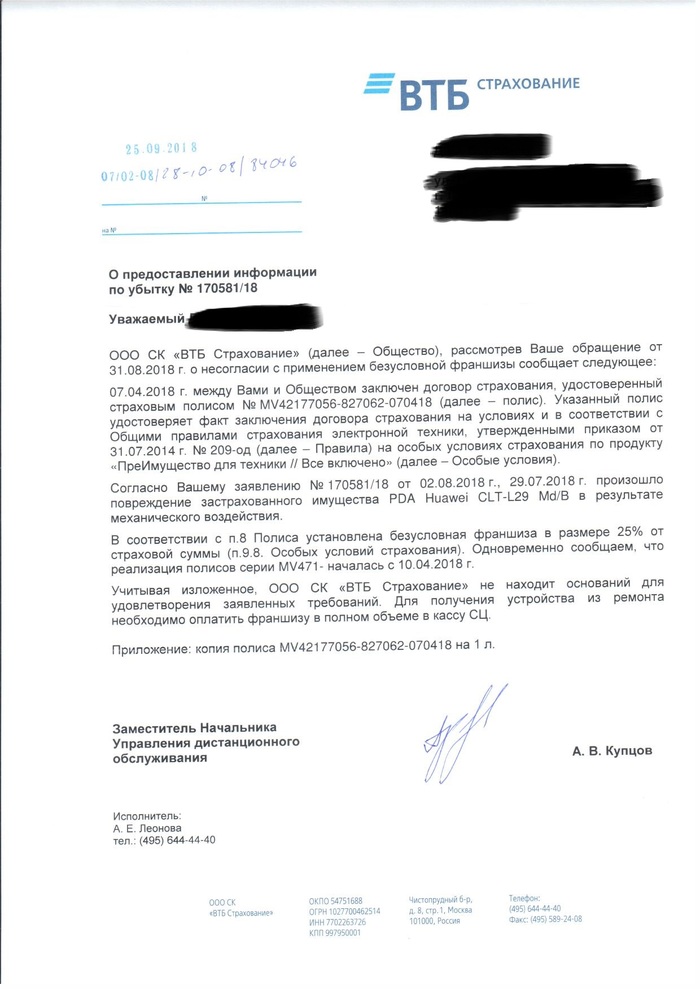

Спустя время от сервисного центра приходит сообщение «Согласно Вашим полисным условиям и направлению страховой компании Вам необходимо оплатить франшизу в размере 13007 рублей». После оооочень долгого разбирательства с ВТБ, почему сервисный центр требует от меня оплатить ремонт, получил ответ: «Полисы с серией MV471 начали порадоваться только с 10.04., Вы приобретали устройство 07.04. Таким образом, у Вас на руках была книжка с неверной серией. Сотрудники продающего подразделения также подтвердили, что верная серия полиса — MV421 (предусматривающая франшизу).»

Я купил телефон 7 апреля и вместе с ним приобрел страховку с серией MV471 которая без франшизы и которая покрывает стоимость всего ремонта телефона, мне выдали книжку (страховой полис) в которой все прописано. Но она оказывается не действительна, т.к. продавать ее по идеи должны были лишь с 10 апреля. А 7 апреля продавались еще страховки с франшизой, с другой серией — MV421.

В итоге не важно что вам выдают на руки, у них в базе или где-то там, вам могут спокойно поставить совсем другой полис, совсем с другими условиями. И вы знать не знаете.

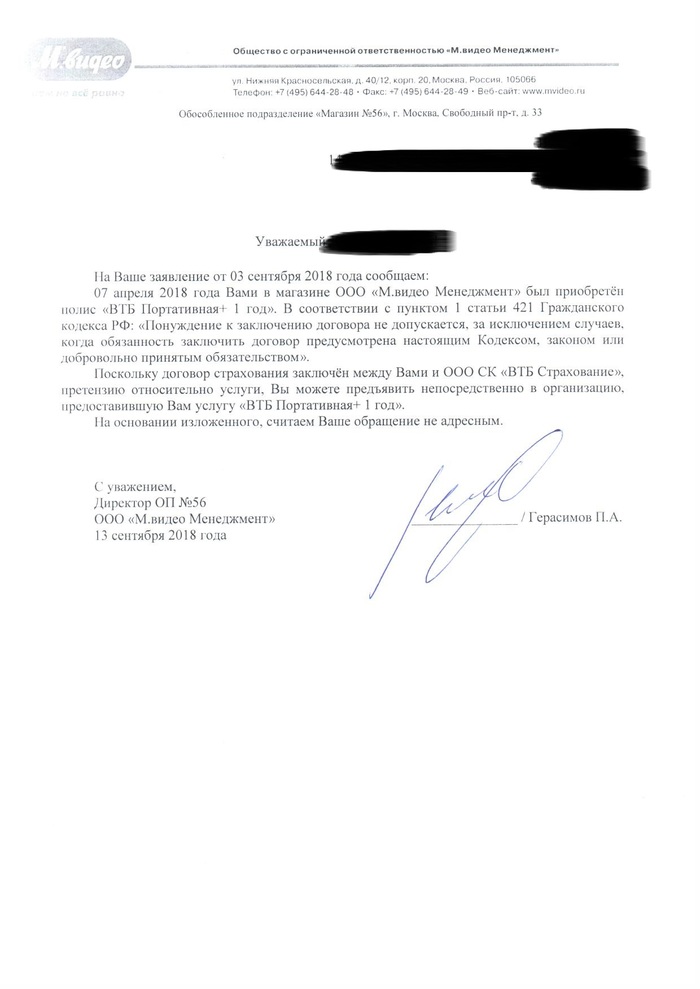

Что было дальше? Дальше когда я это узнал, был в шоке, но был спокоен потому что был уверен что такие крупные компании как ВТБ страхование и М.Видео решат данную проблему. Я написал претензию обоим.

В ВТБ сослались на то что М.Видео продали не действительный полис, и что несмотря на то что полис у меня на руках с прописанными условиями без франшизы — он является не действительным.

А в М.Видео сослались на то что договор по страхованию я заключал с ВТБ, поэтому с ними я и должен решать проблему, несмотря на то что это М.Видео мне и продали не действительный полис.

В принципе, наверное обычная практика в нашей стране когда вместо того чтобы помочь разобраться в проблеме и пойти на встречу, все будут говорить это не мы, это вам в другой кабинет!!

Спустя еще немного времени с помощью юриста была подготовлена претензия в М.Видео с просьбой вернуть потраченные деньги. На что был получен отказ и то что мне в день покупки был выдан полис с серией MV421, который с франшизой. Хотя я в глаза его не видел, потому что мне был выдан совсем другой полис, с другими условиями — MV471.

P.S. ВТБ-страхование прислало мне копию MV421 в чб первый лист только, вместе с ответом на мою претензию, фото ответа ниже.

В суд подавать сказали бессмысленно, т.к. я ни как не смогу доказать что мне дали именно эту книжку которую дали.

Но речь то сейчас даже и не о том что хочу что-то вернуть, а просто хотелось поделиться историей. Будь осторожны и внимательны.

В данном случае наверное могу посоветовать чтобы обезопасить себя так это при покупке страхового полиса, и вообще любой гарантии, в магазине ставили дату, подпись, печать.

Страхование ипотеки

В конце 17года взял ипотеку и застраховался. Сейчас каждый год плачу взносы за страховку. В августе 19года у меня нашли в желудке полип( есть риск перерасти в онкологию) , и при медосмотре выявили проблемы с сердцем. В сентябре буду платить очередной взнос за страховку, должен ли я указывать найденые болячки, чтобы если появятся осложнения страховая не обвинила меня что я укрывал их.

Обьясните плиз а то с этими хитрожопыми страховщиками полный мрак.

Полная история, которую писал в предыдущий раз, только с итогами и вкратце

Как-то я приехал к маме, нужно было загрузить кресло к себе в машину. Припарковался недалеко от подъезда. Когда спустился, то обнаружил большую притертость на бампере. Посмотрел регистратор (я его решил не выключать на эти 30 мин) и увидел виновника. Авто проезжает рядом и царапает мне бампер. Номер и даже лицо видно. Далее инструкция как действовать и что будет.

Вызываем ГИБДД и долго их ждем. Потом оформляем протокол и едем к указанному времени в отделение. Там ждем в очереди таких же бедолаг и сдаем документы (а сам ГИБДД-шник не может отдать их?). Итого минус 1 день. Далее через несколько дней строго в рабочее время (отпрашиваемся с работы) едем оформлять определение. Оказывается, что документы еще не передали от экипажа, занимавшегося оформлением, возвращаемся домой. Еще минус день. Потом повторно возвращаемся в ГИБДД (напомню, только в рабочие дни, соответственно отпрашиваемся с работы) и оформляем определение. Теперь нам говорят: будем его искать, а именно направим ему письмо, если не придет добровольно в течении 3 месяцев, значит снимем с него обвинение, закроем дело и прав лишать не будем. А вы пока заезжайте когда ни будь в течении 3 месяцев и узнавайте, «нашли» ли мы его. Позвонить нам нельзя, т.к. телефона у нас нет, только лично приехать и, отстояв очередь, узнать. В течении 3 месяцев пару раз приезжаем к ним говорят, что еще не нашли. Еще минус 2-3 дня. Потом после 3 месяцев приезжаем на оформление протокола. В нем пишут, что дело закрыто, т.к. не смогли его найти (а разве кто-то пытался?) и поэтому прав его уже не лишат. В протоколе отказываются писать данные страховки виновника, мотивируя это тем, что это открытая информация. Минус еще день. Теперь направляемся с постановлением в страховую. Конечно так же в рабочее время в рабочий день. Там нас посылают обратно в ГИБДД, чтобы те указали в постановлении данные страховки виновника. И даже дают номер постановления верховного ГИБДД, в котором указано, что в протоколе обязаны писать данные виновника. Возвращаемся в ГИБДД, требуем проставить данные, угрожая этим постановлением. Нехотя, но проставляют. И возвращаемся в страховую. Т.к. работают они в разные рабочие дни и часы то это еще 3 дня. За все эти разъезды набегает еще 2 месяца, ведь на работе не будут отпускать, когда мне вздумается. За эти 5 месяцев жена случайно царапает бампер с другой стороны. Далее оформляем заявление в страховой. Говорю, что мне выплату деньгами, т.к. есть повреждение с другой стороны. Там нам говорят следующее: «Деньгами мы не выплачиваем. Мы направляем вас на покраску, но т.к. данная деталь повреждена дополнительно в другом месте, то в покраске мы вам отказываем. Пишите, что согласны с этим отказом и подавайте в суд на виновника». Я отказываюсь писать, что согласен с этим. Тогда они ищут в компьютере, что делать в такой ситуации, через 20 минут находят, и отправляют меня в другой кабинет. Говорят, что раньше никто не отказывался. В другом кабинете мне дают на подпись, что согласен с денежной выплатой и на следующий день на карточку падают 3000 руб.

У меня: Пол года ожидания, не менее 10 дней отпрашиваюсь с работы, бесконечное количество разборок, недопоняток и нервов, +3000 руб

У виновника: прав не лишили, ни разу никуда не обращался и не ходил. С его полиса автоматом спишутся 3000.