Стоит ли пользоваться страховкой от Мвидео и других ритейлеров?

Раньше люди страховали только недвижимость, автомобили, жизнь. Развитие технологий привело к тому, что мы окружены дорогими гаджетами, а многие продавцы предлагают на них страховку. Стоит ли соглашаться?

О страховке от ритейлора

Страхование от продавца имеет свои особенности. Тот или иной магазин является лишь посредником между клиентом и страховой компанией, которая и получает основную прибыль со страхования и выплачивает страховку в случае наступления гарантийного случая. Система аналогична кредитованию от ритейлора.

Разброс стоимости страховки — от 1 до 20% от цены товара. Важно понимать, что этот процент будет выше, если брать страховку у ритейлора, а не напрямую у страховой компании. Стоимость страховки зависит от цены устройства, его сложности, хрупкости, объёма сервиса, на который претендует клиент — самые дорогие страховки покрывают даже негарантийные поломки, потерю.

Брать?

Если страховой полис полного покрытия включает страховку от кражи и повреждений даже по вине клиента, то это действительно полезное приобретение.

Если страхование продлевает гарантийный срок за дополнительную плату, то это также весьма полезный вид страхования.

Не брать?

Главная проблема подобных страховок — они редко включают самые распространённые причины повреждений, например, попадание смартфона в воду. Причём продавец обязательно скажет: «Утопите телефон — страховка всё покроет!». Но он «забудет» упомянуть, что это распространяется только на случаи, когда телефон намок из-за срабатывания противопожарных систем.

Единственным способом узнать наверняка, на что распространяется страховка, остаётся внимательное прочтение договора. Страховщики специально составляют огромные договоры мелким шрифтом, чтобы клиент запутался и согласился на невыгодные условия — не берите страховку, если не готовы досконально разобраться в договоре.

Страховка гаджетов в магазине: развод или нужная вещь?

При покупке телефона, телевизора или ноутбука вам предлагают их застраховать. Чем страховка отличается от гарантийного обслуживания? Это реальная необходимость или маркетинговый ход? Редакция сайта Страховка.Ру разбирается.

В крупных сетях предлагают застраховать бытовую технику или электронику прямо на кассе. Покупка страхового полиса гарантирует компенсацию, если ваш гаджет украли, или бесплатный ремонт – если техника сломалась. От официальной гарантии страховка отличается тем, что распространяется на негарантийные случаи, к примеру, если на телевизор упал шкаф. В этом случае страховка окупит стоимость ремонта.

Бесплатный ремонт и солидные компенсации – легко!

Внимательно читайте договор. Раз уж вы застраховали технику, то основные риски в полисе должны быть указаны.

Итак, стандартный список страховых случаев :

- Повреждение или утрата в результате стихийных бедствий, пожара, взрыва, ДТП;

- Поломка вследствие механического повреждения (падение покупки на твёрдую поверхность, либо наоборот — падение сверху тяжёлого предмета);

- Поломка из-за контакта с водой или в случае затопления квартиры;

- Кража;

- Воздействие электротока, например, замыкание.

Неплохие условия, правда? Интересно, сколько стоит такая расширенная защита и насколько она нужна? Может, отремонтировать устройство самому дешевле, чем купить такую страховку. Чтобы разобраться в ценах, мы позвонили в «М.Видео» и в «Эльдорадо» и попросили рассчитать полис для телевизора и смартфона.

В магазине «М.Видео» телевизор LG с диагональю 70’ Ultra HD без страховки стоит 69 990 руб (официальная гарантия действует год). Страховка «Быстросервис» от САО «ВСК» на 2 года обойдется в 12 290 руб., на 3 года – в 14 290 руб., на 5 лет – в 20 590 руб. Обещают, что если в течение срока страхования телевизор сломается, то мастер приедет не позднее 72 часов и починит его совершенно бесплатно, в том числе и после окончания официальной гарантии, а также при поломке по вине покупателя.

В «Эльдорадо» для страхования техники предусмотрена программа «Экспресс-сервис» от «Альфастрахования» на 2 года. В течение этого срока ремонт и замена производятся бесплатно. Стоимость полиса – 20% от стоимости товара, т.е. смартфон Samsung Galaxy Note 10+, который без страховки стоит 89 990 руб., с ней обойдется в 107 988 руб.

Внимательно изучайте условия полиса! Иногда пожар, взрыв газа, контакт с водой, механические повреждения корпусных деталей и дефектов узлов – не считаются страховыми случаями. Или если технику украли вне помещения или автомобиля, например, ваш смартфон вытащил карманник в метро, страховая, увы, не заплатит.

Обратите внимание, как в полисе квалифицируют поломку, иногда бывает, что если техника сломалась из-за неосторожных действий страхователя (допустим, на гаджет упал шкаф во время перестановки мебели), то страховая компания бессильна.

Так ли нужна вашей технике страховка?

Современная техника стоит недешево, а особенной прочностью похвастаться не может. Одно неловкое движение – и новенький телефон лежит на земле с разбитым экраном. Но даже если обходиться с гаджетами аккуратно, остаются и другие опасности – повреждения в результате ДТП или кражи.

Грабители выносят из квартир телевизоры, аудиосистемы и компьютеры. В таких условиях страхование техники – не каприз, а насущная необходимость. Также целесообразно страховать дорогую профессиональную технику, например, фотоаппараты, ноутбуки и камеры, особенно, если вы каждый день работаете с этой аппаратурой.

Страховать покупки или нет, каждый решает самостоятельно. С одной стороны, оформление полиса позволит избежать лишних трат (возможно, довольно крупных) при наступлении страхового случая. С другой стороны, если вы приобретаете бюджетные модели и не планируете подвергать их какому-либо риску, зачем оплачивать полис.

Как получить страховую выплату?

Страховщики обещают, что проблем с получением денег на покупку нового гаджета или направления на ремонт не возникнет. Итак, наступил страховой случай – какой порядок действий:

- Сообщите о наступлении страхового случая (поломка, кража и т. д.) по телефону, указанному в страховом полисе;

- Предоставьте полис, чек об оплате гаджета, заявление и справки о наступлении страхового случая. Это может быть постановление о возбуждении уголовного дела в случае кражи; справка о ДТП, повлекшем поломку гаджета; справки из соответствующих органов о пожаре, затоплении, падении летательных объектов и т.п. Точный список документов для каждого конкретного случая можно узнать непосредственно у страховщика.

- Получите выплату (в случае утраты) или направление на ремонт гаджета.

Если вам интересны материалы на страховую тематику, то подписывайтесь на наш канал!

Страховка на смартфон. Развод от продавцов или полезная услуга?

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

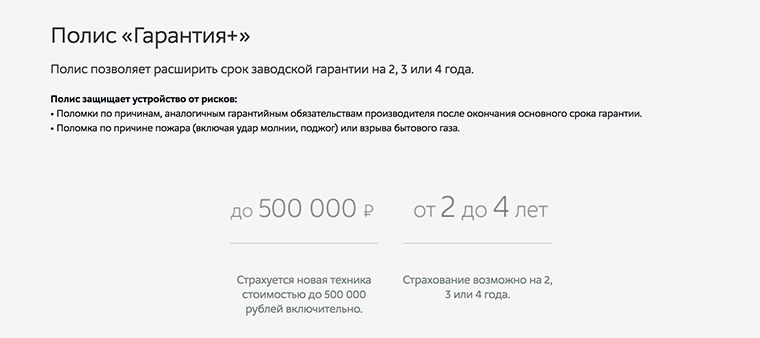

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

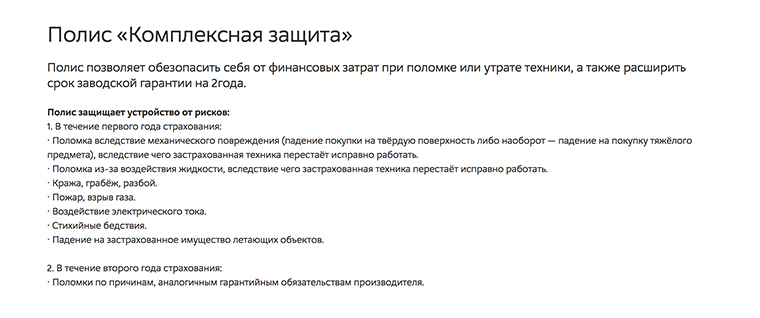

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

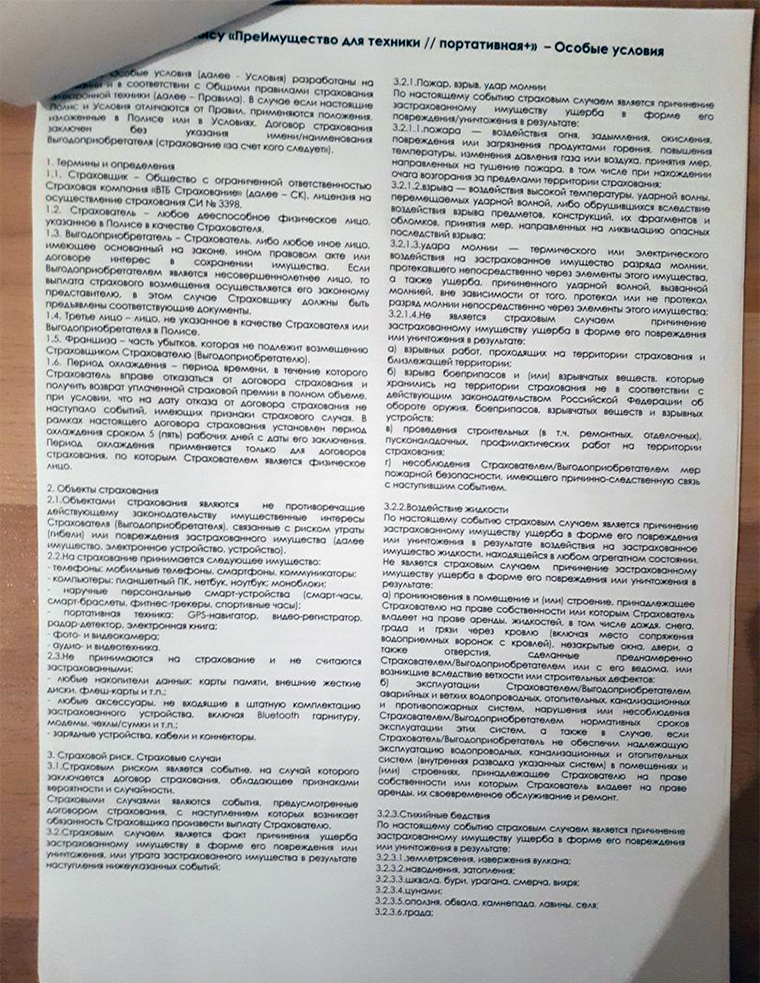

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

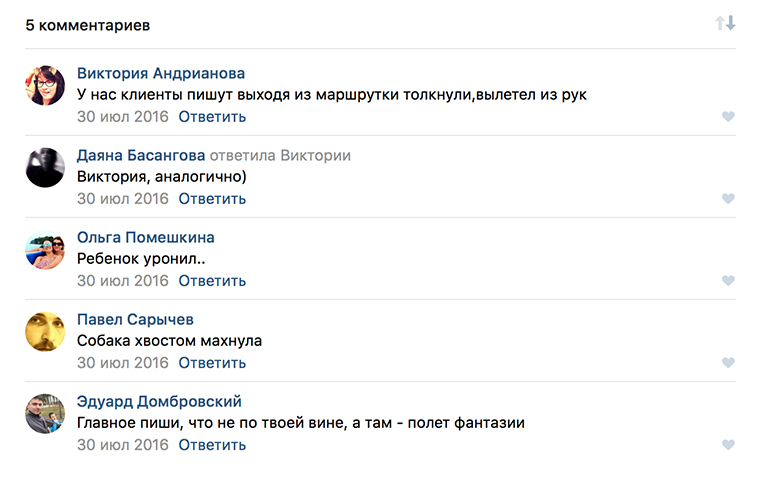

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

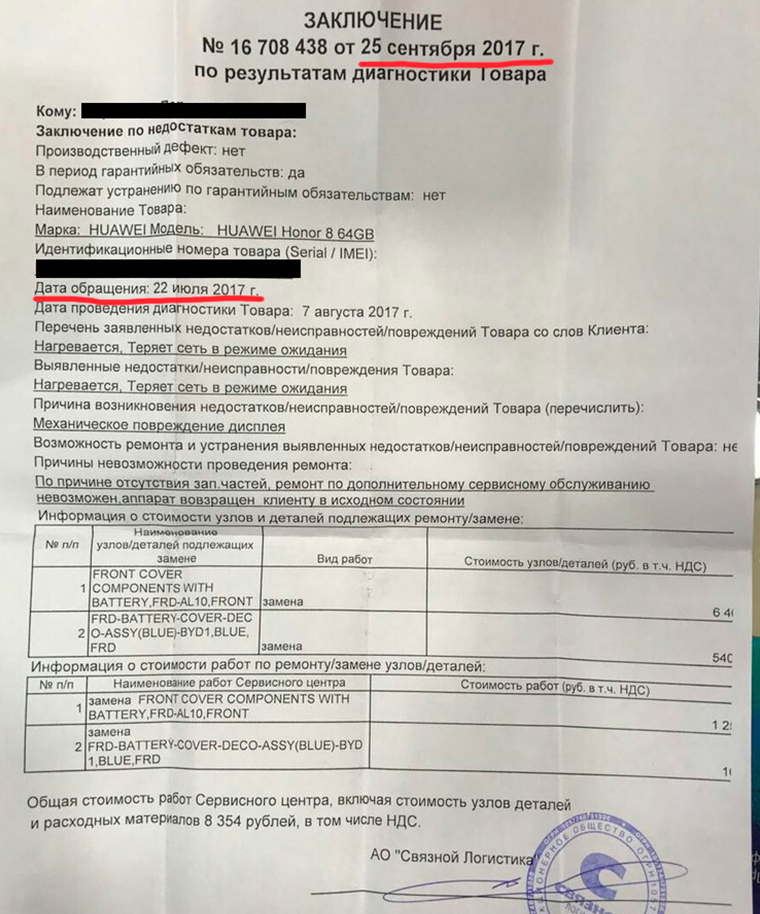

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.